Assicurazione moto: cosa copre, cosa no e cosa serve

Assicurazione moto: cosa copre la RCA, quali garanzie valutare, come controllare la polizza e cosa sapere prima di un viaggio sicuro in Lombardia.

L’assicurazione moto parte dalla responsabilità civile obbligatoria, cioè dalla copertura che serve quando il veicolo causa danni a terzi durante la circolazione. È la base senza la quale non si può trattare seriamente nessun viaggio: prima di parlare di borse, GPS, gomme o meteo, la moto deve essere coperta.

RCA obbligatoria e cosa copre

La RCA non è una protezione generica contro ogni problema. Serve a tutelare i terzi danneggiati entro i limiti previsti dal contratto e dalla legge. Se urti un altro veicolo, coinvolgi un pedone o danneggi beni altrui, il primo livello di tutela passa da questa copertura. Per un motociclista la distinzione è decisiva, perché in caso di caduta isolata o danno alla propria moto la RCA non basta.

Prima di partire per un itinerario in Lombardia o per un weekend più lungo, il controllo non deve essere solo mentale. Verifica che la polizza sia attiva, che la targa sia corretta, che la compagnia abbia registrato il rinnovo e che non ci siano sospensioni in corso. Il servizio pubblico di verifica copertura RCA permette di controllare la targa: è utile dopo rinnovi, cambi compagnia, riattivazioni stagionali o passaggi di proprietà.

Cosa non copre la RCA

Il punto più sottovalutato è questo: la RCA non coincide con una copertura completa per il motociclista. In molti casi non copre i danni alla tua moto, non copre automaticamente l’infortunio del conducente, non sostituisce l’assistenza stradale e non garantisce il recupero del mezzo dopo un guasto.

Questo non significa che sia una copertura debole. Significa che ha una funzione precisa. Se vuoi proteggere la moto da furto, incendio, eventi atmosferici o danni propri, devi valutare garanzie accessorie. Se vuoi proteggere il conducente, devi verificare se esiste una garanzia infortuni conducente e cosa prevede. Se vuoi essere aiutato in caso di guasto lontano da casa, serve una copertura assistenza realmente adatta alle moto.

Nel mototurismo la differenza pesa. Una scivolata su fondo sporco, una grandinata durante un weekend, una moto che non riparte al rientro da un passo o un furto durante una sosta non sono situazioni gestite allo stesso modo dalla sola RCA. La domanda corretta non è “quanto costa la polizza?”, ma quale problema voglio evitare di gestire da solo?

Massimali, franchigie, esclusioni e rivalsa

Il massimale indica il limite entro cui la compagnia risponde per i danni coperti. Non va guardato come un numero astratto: in un sinistro grave, soprattutto con danni alla persona, il massimale diventa una parte concreta della tutela. Prima di scegliere una polizza, controlla sempre quale massimale viene applicato e se esistono opzioni diverse.

La franchigia è la quota che può restare a carico dell’assicurato in determinate situazioni. Non tutte le polizze la applicano allo stesso modo e non tutte le garanzie accessorie funzionano con le stesse regole. Una polizza apparentemente conveniente può diventare meno interessante se prevede franchigie alte, scoperti o condizioni restrittive.

Le esclusioni spiegano quando la copertura non opera o opera in modo limitato. La rivalsa è il caso in cui la compagnia risarcisce il terzo danneggiato, ma poi può chiedere al contraente o al responsabile il rimborso di quanto pagato, secondo le condizioni previste. Sono passaggi noiosi da leggere, ma decisivi. Per una moto usata in viaggio, con passeggero, borse e possibili sconfinamenti, le esclusioni non sono un dettaglio burocratico.

Garanzie accessorie utili in moto

Le garanzie accessorie non sono tutte uguali e non servono a tutti. Per un motociclista che fa giri brevi in pianura può essere sufficiente una configurazione diversa rispetto a chi affronta weekend, passi alpini, rientri serali e soste in località turistiche.

L’assistenza stradale è spesso la prima garanzia da valutare. Controlla se vale per la moto, se copre il recupero del mezzo, se prevede traino fino a un’officina vicina o fino a casa, se include estero, passeggero, pernottamento, rientro o veicolo sostitutivo. Non basta leggere “assistenza”: bisogna capire cosa succede davvero se la moto resta ferma a cento chilometri da casa.

Furto e incendio hanno senso se la moto dorme fuori, se fai weekend con soste lunghe, se viaggi in zone turistiche o se il valore del mezzo lo giustifica. Eventi atmosferici e atti vandalici possono essere utili per chi usa la moto anche fuori stagione o lascia il mezzo parcheggiato durante tappe e visite. La tutela legale può aiutare nei casi più complessi, mentre l’infortunio conducente va valutato perché il conducente non va dato per coperto dalla sola RCA.

Sospensione, riattivazione e controllo copertura

Molte moto non vengono usate tutto l’anno. Per questo alcune polizze prevedono sospensione e riattivazione. È una funzione comoda, ma va gestita con precisione. Prima di sospendere devi sapere quando la copertura si interrompe, come si riattiva, quante volte puoi farlo, se esiste una durata minima, se la moto può restare su strada e quali garanzie rimangono attive.

L’errore classico è pensare che la sospensione sia un semplice interruttore mentale. Non lo è. Se il contratto è sospeso, la moto non va usata. Se hai programmato un giro, un tagliando, una revisione o una prova prima di vendere il mezzo, devi riattivare la copertura secondo le regole della compagnia e poi verificare che risulti attiva.

Il controllo online della copertura RCA è una buona abitudine, soprattutto dopo operazioni recenti. Non sostituisce il contratto, ma aiuta a intercettare problemi di comunicazione o ritardi. Per chi fa mototurismo, la verifica prima di un weekend evita di scoprire l’anomalia durante un controllo o, peggio, dopo un sinistro.

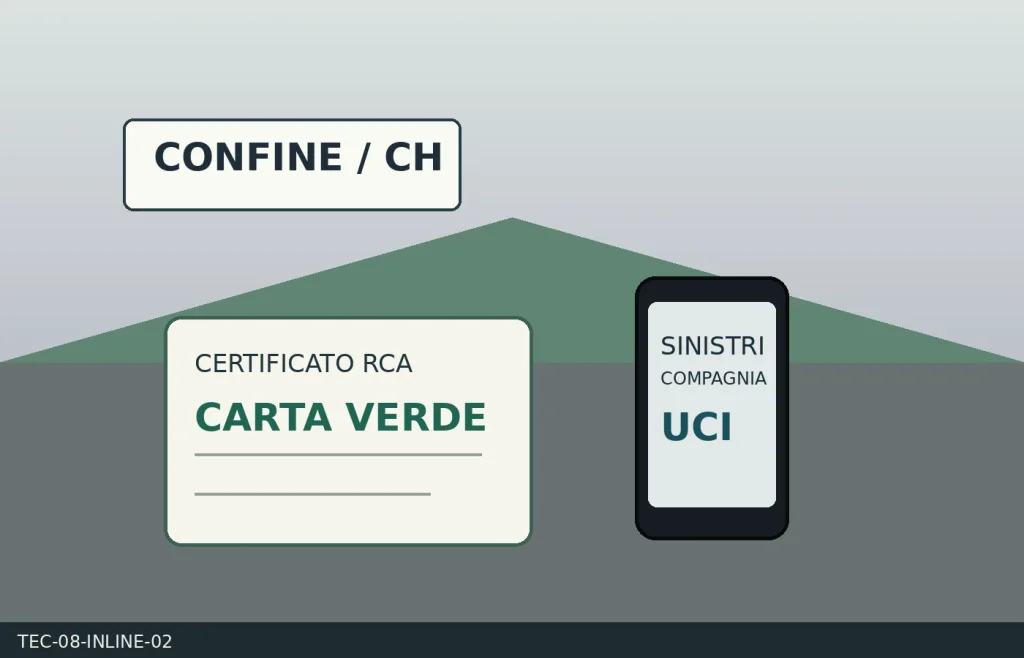

Viaggi all’estero, Carta Verde e confini

Quando il giro supera il confine italiano, la polizza va letta con ancora più attenzione. La Svizzera, i Paesi dell’Unione Europea e gli altri Stati non vanno trattati come se fossero tutti equivalenti. Prima di partire controlla se la tua RCA vale nel Paese attraversato, se serve la Carta Verde e se sul certificato qualche Paese è escluso.

La Carta Verde è il certificato internazionale di assicurazione che dimostra la copertura per la responsabilità civile nei Paesi aderenti al sistema. Può essere rilasciata con la polizza o su richiesta, secondo le modalità della compagnia. Non va confusa con documenti di identità, patente, vignette autostradali o permessi di circolazione: serve a dimostrare la copertura assicurativa del veicolo.

In caso di sinistro all’estero cambiano procedure, interlocutori e tempi. Per questo, prima di un weekend verso Svizzera, Grigioni, Ticino o altri confini, conviene avere nel telefono e in formato offline il numero sinistri della compagnia, il certificato, i dati del veicolo, eventuale Carta Verde e indicazioni su cosa fare in caso di incidente fuori Italia.

Sinistro in moto: cosa fare subito

In caso di incidente, la prima cosa è la sicurezza. Spostati solo se puoi farlo senza peggiorare la situazione, segnala il pericolo, proteggi te stesso e gli altri, chiama i soccorsi se ci sono feriti o condizioni rischiose. La pratica assicurativa viene dopo: prima vengono persone, traffico e messa in sicurezza.

Appena possibile, raccogli dati dei veicoli, targhe, compagnia, documenti, nominativi, contatti, luogo, ora e dinamica. Le foto aiutano, ma non devono metterti in pericolo. Fotografa posizione dei mezzi, danni, segnaletica, fondo stradale, condizioni meteo e documenti quando è possibile farlo con calma.

Se usi un modulo di constatazione, compilarlo bene riduce equivoci. Non firmare ricostruzioni che non condividi e non improvvisare ammissioni. Se l’altro veicolo non è assicurato, non identificato o estero, entrano in gioco procedure specifiche e soggetti come Consap o UCI, secondo il caso. La guida non sostituisce la compagnia: serve a ricordarti cosa preparare prima, così da non cercare tutto nel momento peggiore.

Sintesi operativa prima della scelta

- Verifica che la RCA sia attiva prima di partire, anche tramite il Portale dell’Automobilista.

- Leggi massimale, franchigie, esclusioni e condizioni di rivalsa.

- Distingui la RCA obbligatoria dalle garanzie accessorie opzionali.

- Valuta infortuni conducente, assistenza stradale, furto e incendio in base all’uso reale della moto.

- Controlla se la polizza è sospendibile, quando si riattiva e con quali limiti.

- Per l’estero verifica validità della copertura e Carta Verde quando serve.

- Tieni a portata dati polizza, contatti assistenza, documenti e modulo per sinistro.

- Confronta più preventivi senza fermarti al prezzo più basso.

Errori da evitare

Il primo errore è scegliere solo in base al premio. Il prezzo conta, ma non racconta tutto: massimali, esclusioni, franchigie, rivalse, assistenza e garanzie accessorie possono cambiare molto il valore reale della polizza.

Il secondo errore è pensare che la RCA copra anche il conducente e la moto. Non è così in senso automatico. Per proteggere conducente, veicolo, accessori, furto, incendio o assistenza servono coperture specifiche, da leggere nel contratto.

Il terzo errore è sospendere la polizza e dimenticarsi la riattivazione. Succede soprattutto all’inizio della stagione o prima di un weekend deciso all’ultimo. La moto non va usata finché la copertura non è attiva.

Il quarto errore è partire per l’estero senza controllare Carta Verde, Paesi esclusi e contatti sinistri. La frontiera non cambia solo il paesaggio: può cambiare anche la procedura da seguire se qualcosa va storto.

Quando usare questa guida

Usa questa guida quando devi scegliere o rinnovare l’assicurazione moto, quando aggiungi garanzie accessorie, quando riprendi la moto dopo una sospensione o quando prepari un viaggio più lungo del solito. Serve anche prima di sconfinare in Svizzera o di affrontare un weekend con passeggero e bagagli.

Non è una consulenza assicurativa personalizzata e non sostituisce contratto, set informativo, compagnia o intermediario. Il suo scopo è aiutarti a fare le domande giuste prima di firmare, pagare o partire.

Consigli pratici

Una polizza economica non è automaticamente adatta al mototurismo.

Controlla sempre se l'assistenza stradale copre moto, recupero, estero e passeggero.

Prima di un weekend verifica la copertura online, soprattutto dopo sospensioni o cambi compagnia.

Non confondere RCA e infortuni conducente: sono coperture diverse.

Per una moto parcheggiata spesso fuori casa valuta furto, incendio ed eventi atmosferici con attenzione.

Se fai Svizzera o altri confini, controlla Carta Verde e condizioni della compagnia prima di partire.

Salva numero sinistri e assistenza nel telefono, ma conserva anche un riferimento offline.

Leggi le esclusioni prima del sinistro, non dopo.